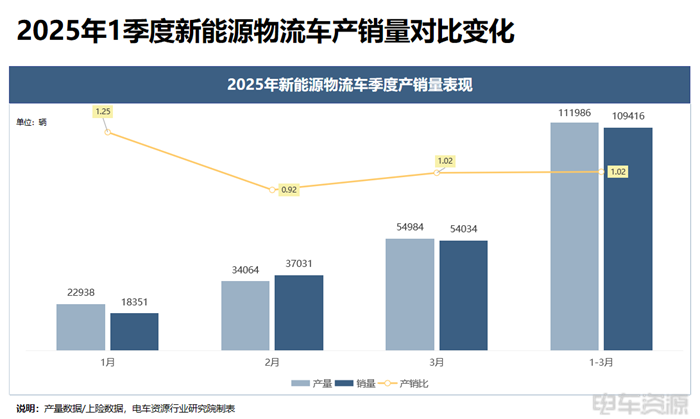

【导语】2025年一季度,新能源物流车市场销量再创新高,累计销量达109416辆。市场格局明显分化,卡系车成为主机厂布局重心。受卡系车大承载、长续航趋势影响,动力电池和电机选择策略发生转变,导致核心三电配套数据分化。电车资源行业研究院发布《2025一季度电池/电机配套分析报告》,揭示了动力电池企业表现及市场变化。宁德时代稳坐动力电池王者宝座,国轩高科、亿纬锂能等各有特色。同时,电机配套量受主机厂销量增长影响,整体格局也发生显著变化。

12025年一季度,新能源物流车累计销(xiāo)量(liàng)创(chuàng)下(xià)新(xīn)高,达到了109416辆。同时,细分车型产品市场格局也产生了明显分化,且有马太效应在增强。

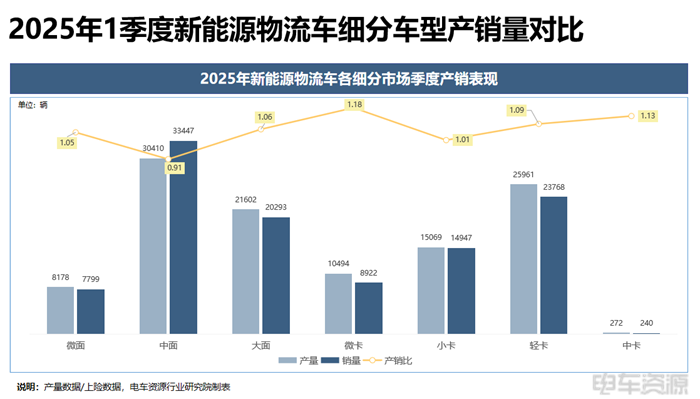

一个鲜明的特征是越来越多的主机厂将产品布局的重心放在了卡系车上。而受近两年卡系车大承载、大电量、长续航趋势影响,主机厂为提高产品竞争力,在动力电池和电机选择上的策略也发生了改变。这也导致了今年一季度新能源物流车核心三电配套数据发生分化。

特别是动力电池领域的分化表现尤为明显,基于电车资源行研院掌握的数据可以概括为:宁德时代成为越来越多轻卡主机厂的心头好;而国轩高科依旧备受主流面系车企业及车型喜爱;亿纬锂能主要在微小卡细分市场具有明显优势。

一起看看电车资源行业研究院新鲜出炉的《2025一季度电池/电机配套分析报告》。

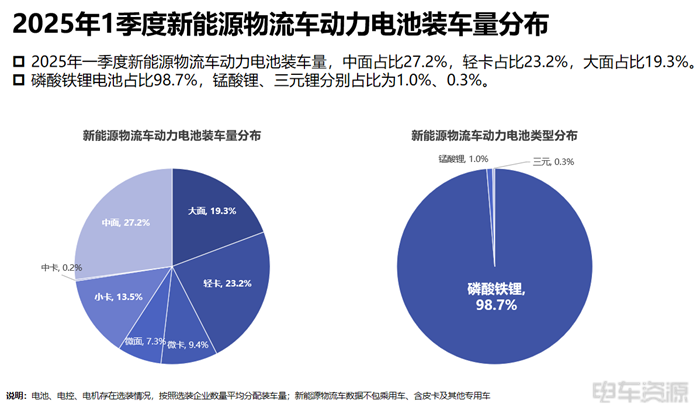

2025年一季度新能源物流(liú)车(chē)动(dòng)力(lì)电(diàn)池(chí)装(zhuāng)车(chē)量(liàng),中(zhōng)面(miàn)占(zhàn)比(bǐ)27.2%,轻(qīng)卡(kǎ)占(zhàn)比(bǐ)23.2%,大(dà)面(miàn)占(zhàn)比(bǐ)19.3%。

从(cóng)动(dòng)力(lì)电(diàn)池(chí)类(lèi)型(xíng)来(lái)看(kàn),磷(lín)酸(suān)铁(tiě)锂(lǐ)电(diàn)池(chí)占(zhàn)比(bǐ)98.7%,锰(měng)酸(suān)锂(lǐ)、三(sān)元(yuán)锂(lǐ)分(fēn)别(bié)占(zhàn)比(bǐ)为(wèi)1.0%、0.3%。

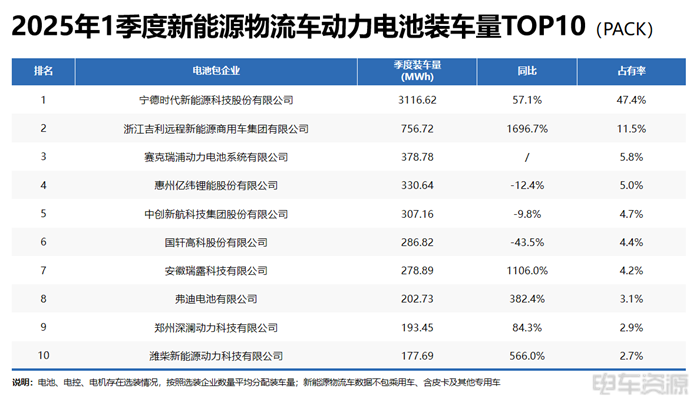

从动力电池企业表现来看,无论是电芯、还是PACK维度,宁德时代始终稳坐“王者宝座”。从电芯角度看,国轩高科、亿纬锂能分列二三名;从PACK角度看,吉利远程、赛克瑞浦进入TOP3。

下面一起看看,宁德时代、国轩高科、亿纬锂能、中创新航等头部动力电池企业的配套量表现及特征。

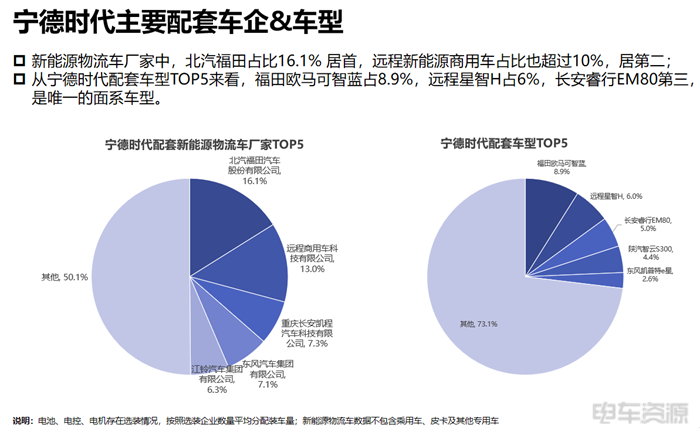

宁德时代的配套企业和车型表现出鲜明的特征,配套量TOP5车企中有4家主打卡系车,准确地说是轻卡车型销量大户;同时,配套量TOP5车型中也同样如此。

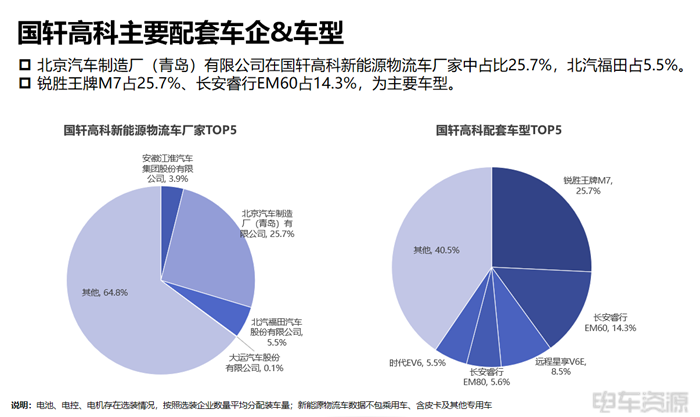

国轩高科主要为面(miàn)系(xì)车(chē)头(tóu)部(bù)企(qǐ)业(yè)和(hé)车(chē)型(xíng)提(tí)供(gōng)动(dòng)力(lì)电(diàn)池(chí)配(pèi)套(tào)。令(lìng)人(rén)意(yì)外(wài)的(de)是(shì),北(běi)京(jīng)汽(qì)车(chē)制(zhì)造(zào)厂(chǎng)(青(qīng)岛(dǎo))有(yǒu)限(xiàn)公(gōng)司(sī)成(chéng)为(wèi)国(guó)轩(xuān)高科新能源物流车厂家中最大“客户”,占比25.7%。其次是北汽福田和江淮汽车。从车型来看,占比超过10%的车型有锐胜王牌M7( 25.7%)和长安睿行EM60(14.3%)。

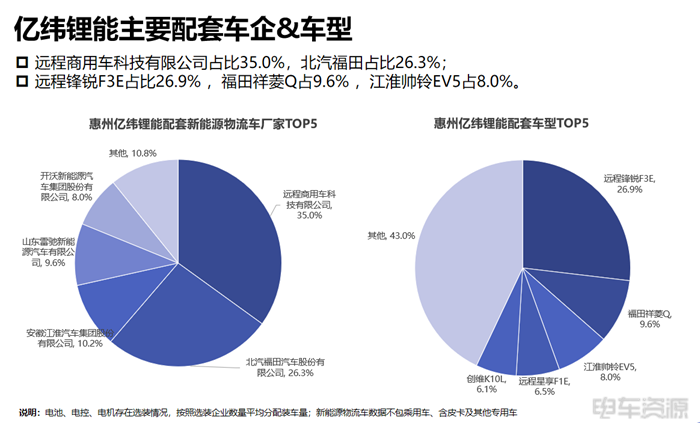

亿纬锂能则不同于宁德时代,最鲜明的特征是主要配套微小卡车型。从企业来看,远程新能源商用车和福田汽车贡献了超6成电池装车量;从车型来看,远程锋锐F3E、福田祥菱Q、江淮帅铃EV5三款车贡献了超4成动力电池装车量。

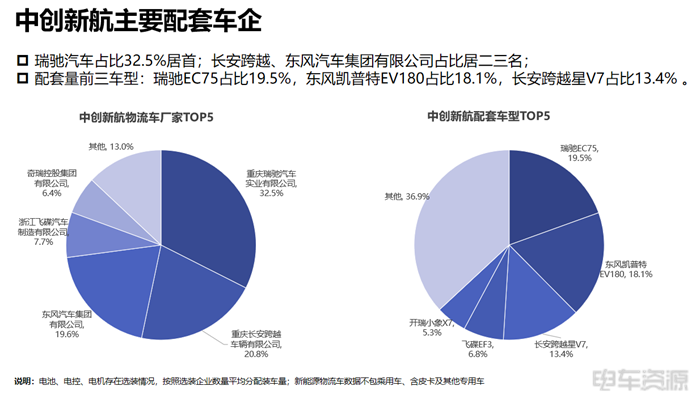

中创新航配套的产品类型的结构相对均衡,配套量较大的车型既有大面、轻卡、中面、也有微小卡。

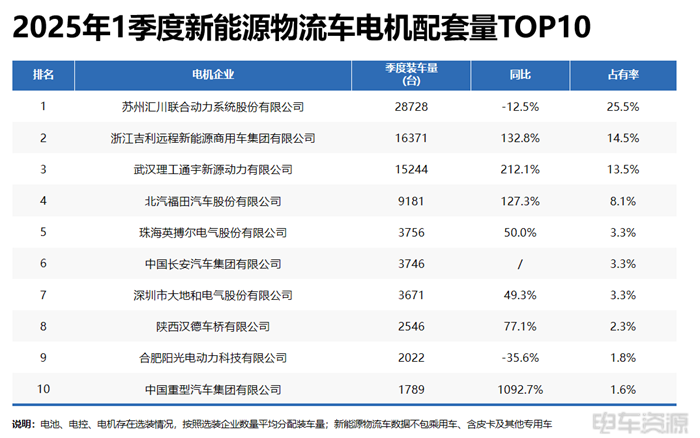

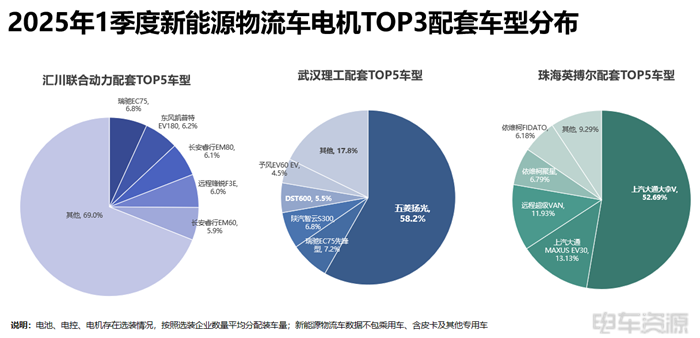

一季度新能源物流车市场,电机配套量受上汽通用五菱、北汽福田等几家主机厂销量增长影响,整体格局发生以下几点变化。

一是得益于上汽通用五菱销量上升,武汉理工通宇同比增长212.1%,珠海英搏尔也继续保持较高速增长,排名也水涨船高。

二是从第三方电机品牌来看,汇川联合动力、武汉理工通宇、英搏尔位居前三,大地和、汉德车桥同比保持高速增长,阳光电动力同比下跌超30%,但依旧榜上有名。

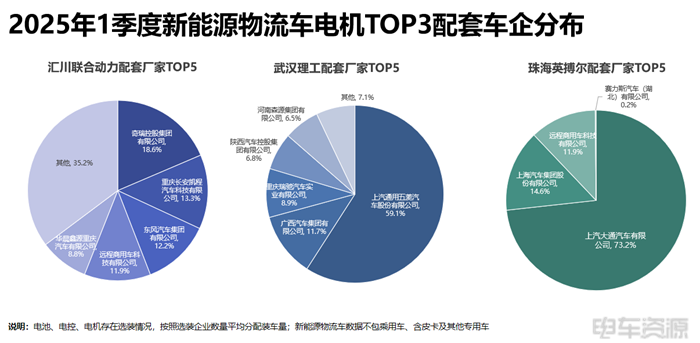

具体看看,三方电机品牌TOP3表现如下:

支付宝扫一扫

支付宝扫一扫

- 微信扫一扫