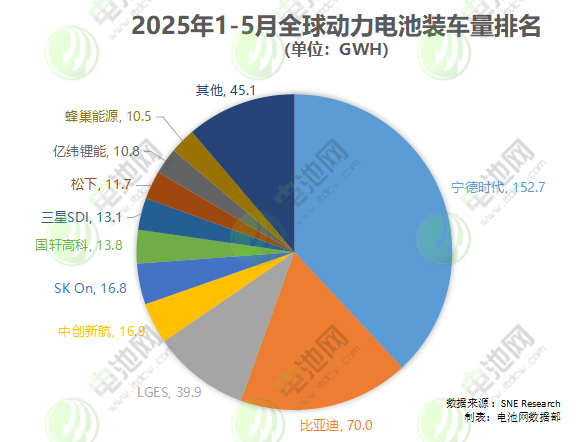

【导语】近日,韩国研究机构SNE Research发布了2025年1-5月全球动力电池装车量数据,显示全球动力电池市场持续增长,装车量达401.3GWh,同比增长38.5%。在排名变化中,中国电池企业表现抢眼,宁德时代、比亚迪稳居前三,中创新航、国轩高科排名上升。同时,韩国和日本企业市场份额有所下滑。SNE分析指出,全球电动汽车市场复苏势头明显,但政策变化对供应链和市场需求产生重大影响,电池企业需制定防御策略以应对。

2025年1-5月(yuè),全球(qiú)动(dòng)力(lì)电(diàn)池(chí)装(zhuāng)车(chē)量(liàng)达(dá)401.3GWh,同(tóng)比(bǐ)增(zēng)长(zhǎng)38.5%。

近(jìn)日(rì),韩(hán)国(guó)研(yán)究(jiū)机(jī)构(gòu)SNE Research公(gōng)布(bù)2025年(nián)1-5月(yuè)全球(qiú)动(dòng)力(lì)电(diàn)池(chí)装(zhuāng)车(chē)量(liàng)最(zuì)新(xīn)数(shù)据(jù)。

数(shù)据(jù)显(xiǎn)示(shì),2025年(nián)1-5月(yuè),全球动力电池装车量达401.3GWh,同比增长38.5%。

从排名变化来看,与2024年1-5月相比,2025年1-5月全球动力电池装车量TOP10公司中,TOP3公司中宁德时代、比亚迪、LGES排名仍保持不变,三星SDI由第4名降至第7名,SK On保持第5名,中创新航由第6名升至第4名,松下由第7名降至第8名,国轩高科由第8名升至第6名,亿纬锂能排第9名,蜂巢能源排名第10位,为相比2024年1-5月新上榜企业。

从市场份额来看,与2024年1-5月相比,2025年1-5月全球动力电池装车量TOP10公司中,宁德时代、比亚迪、国轩高(gāo)科(kē)、亿(yì)纬(wěi)锂(lǐ)能(néng)、蜂巢能源装车份额增长,其中比亚迪增长最明显,达2%,LGES、中创新航、SK On、三星SDI、松下装车份额下降,其中LGES下滑最明显,下降2.1%。

从装车量同比变化来看,1-5月,全球动力电池装车量TOP10公司中仅三星SDI、松下装车量同比下降,蜂巢能源装车量实现同比翻倍增长,达110.1%。

中国公司方面,1-5月,TOP10公司中,宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能、蜂巢能源6家公司装车量总计274.7GWh,市场份额进一步提升,达68.4%。

具体(tǐ)来(lái)看(kàn),1-5月(yuè),宁(níng)德(dé)时(shí)代(dài)排名首位,装车量152.7GWh,同比增长40.6%,市场份额38.1%,份额同比增长0.60%;比亚迪排名第二,装车量70.0GWh,同比增长57.1%,市场份额17.4%,份额同比增长2.00%;中创新航排名第4,装车量16.9GWh,同比增长22.7%,市场份额4.2%,份额同比下降0.50%;国轩高科排名第6,装车量13.8GWh,同比增长78.9%,市场份额3.4%,份额同比增长0.70%;亿纬锂能排名第9,装车量10.8GWh,同比增长67.7%,市场份额2.7%,份额同比增长0.50%;蜂巢能源排名第10,装车量10.5GWh,同比增长110.1%,市场份额2.6%,份额同比增长0.90%。

韩国公司方面,1-5月,TOP10公司中,LGES、SK On、三星SDI装车量总计69.8GWh,市场份额达17.5%,3家公司市场份额均下滑。

其(qí)中(zhōng),LGES排(pái)名第(dì)3,装(zhuāng)车(chē)量(liàng)39.9GWh,同(tóng)比(bǐ)增(zēng)长(zhǎng)14.3%,市(shì)场(chǎng)份(fèn)额(é)10.0%,份(fèn)额(é)同(tóng)比(bǐ)下(xià)降(jiàng)2.10%;SK On排(pái)名第(dì)5,装(zhuāng)车(chē)量(liàng)16.8GWh,同(tóng)比(bǐ)增(zēng)长(zhǎng)18.1%,市(shì)场(chǎng)份(fèn)额(é)4.2%,份(fèn)额(é)同(tóng)比(bǐ)下(xià)降(jiàng)0.70%;三(sān)星(xīng)SDI排(pái)名第(dì)7,装(zhuāng)车(chē)量(liàng)13.1GWh,同(tóng)比(bǐ)下(xià)降(jiàng)8.8%,市(shì)场(chǎng)份(fèn)额(é)3.3%,份(fèn)额(é)同(tóng)比(bǐ)下(xià)降(jiàng)1.60%。

日(rì)本(běn)公(gōng)司(sī)方(fāng)面(miàn),1-5月(yuè),松(sōng)下(xià)排(pái)名第(dì)8,装(zhuāng)车(chē)量(liàng)11.7GWh,同(tóng)比(bǐ)下(xià)降(jiàng)12.9%,市(shì)场(chǎng)份(fèn)额(é)2.9%,份(fèn)额(é)同(tóng)比(bǐ)下(xià)降(jiàng)1.70%。

SNE分(fēn)析(xī),2025年(nián)全球(qiú)电(diàn)动(dòng)汽(qì)车(chē)市(shì)场(chǎng)以(yǐ)欧(ōu)洲(zhōu)为(wèi)中(zhōng)心(xīn),复(fù)苏(sū)势(shì)头(tóu)明(míng)显(xiǎn),随(suí)着(zhe)CO₂排(pái)放法规的加强,德国、英国等主要国家的电动汽车销量大幅增长。相反,美国尽管有可能减少税收减免,但提前购买的需求仍然有限。中国由于新能源政策推动,保持了增长趋势,但同时,由于库存过剩,价格竞争加剧的风险也随之出现。

与此同时,SNE指出,在美国,特朗普上台以来,IRA的提前废除、电动汽车强制化相关行政命令的撤销、减税法案的通过等政策正在发生急剧变化,这对全球电动汽车供应链和市场需求产生重大影响。随着这种政策变化,韩国的电池和材料出口总体呈下降趋势。因此,电池企业在应对北美政策风险和欧洲竞争加剧的情况下,需要制定防御策略,以确保长期稳定的市场需求。

支付宝扫一扫

支付宝扫一扫

- 微信扫一扫